Door Leon Schouten op 05-12-2018 om 06:46

Premieverschillen uitvaartverzekeringen kunnen oplopen tot duizenden euro’s

Nederlanders betalen onnodig te veel premie voor hun uitvaartverzekering. De premieverschillen kunnen voor een tweepersoonshuishouden oplopen tot € 3.636,-, dat blijkt uit onderzoek van Uitvaartverzekeringwijzer.net. Het uitvaartverzekering informatiecentrum deed onderzoek onder vier grote uitvaartverzekeraars en vergeleek ruim duizend polissen. Niet alleen de premieverschillen tussen verzekeraars zijn opmerkelijk groot, ook blijkt dat uitvaartverzekeringen met een korte looptijd vaak veel goedkoper zijn.

Goedkopere uitvaartverzekering heeft betere dekking

Voor het onderzoek vergeleek Uitvaartverzekeringwijzer.net de kapitaaluitvaartverzekeringen van DELA, Ardanta, Monuta en Yarden. Bij een dekking van € 7.000,- (de gemiddelde kosten voor een uitvaart) kan het premieverschil bij een tweepersoonshuishouden oplopen tot € 2.131,20. De premieverschillen worden nog veel hoger bij een dekking van € 10.000,-. Dan is het verschil voor een tweepersoonshuishouden maar liefst € 3.636,-.

DELA komt als duurste verzekeraar uit deze berekening, gevolgd door Ardanta en Monuta. Yarden is hier de goedkoopste verzekeraar. Leon Schouten, directeur van Uitvaartverzekeringwijzer.net zegt hierover: ‘Natuurlijk weet ik dat er premieverschillen zijn. Maar dat de premies zo uiteenlopen, verbaast mij ook.’ Veel mensen verwachten bij een duurdere verzekering een betere dekking. Toch is die verwachting bij uitvaartverzekeringen niet altijd juist. Het onderzoek toont dit aan. DELA is in het voorbeeld namelijk de duurste verzekeraar, maar de dekking is minder goed omdat kinderen niet gratis zijn meeverzekerd. Bij Yarden is dat wel het geval. Daar zijn kinderen zelfs meeverzekerd tot 21 jaar.

Dezelfde dekking bijna twee keer zo duur binnen één verzekeraar

Uit het onderzoek blijkt tevens dat ook de premieverschillen binnen één uitvaartverzekeraar groot zijn. ‘De looptijd van de premie is een van de meest bepalende factoren voor de hoogte van de premie. Kiezen voor een kortere premie looptijd kan men duizenden euro’s besparen, terwijl de dekking precies hetzelfde is en men in beide gevallen levenslang verzekerd is’, aldus Leon Schouten van Uitvaartverzekeringwijzer.net.

Rekenvoorbeeld

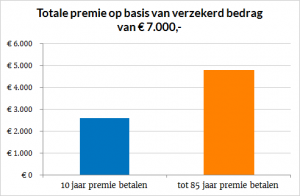

Een 32-jarige betaalt bij Yarden voor een uitvaartverzekering met een dekking van € 7.000,- en een looptijd van 10 jaar in totaal € 2.590,80. Kiest hij bij dezelfde verzekeraar voor een gelijke dekking, maar een premiebetaling tot zijn 85ste levensjaar, dan betaalt hij € 4.801,80 (zie onderstaande grafiek). Een verschil van € 2.211,-. Dit terwijl hij in beide gevallen levenslang is verzekerd en precies dezelfde dekking heeft na overlijden.

Jongeren betalen aanzienlijk minder voor totale uitvaartverzekering

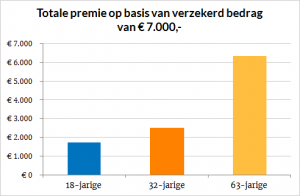

Veel Nederlanders kiezen ervoor om pas op latere leeftijd een uitvaartverzekering af te sluiten, maar Schouten geeft als tip om dit direct op 18-jarige leeftijd te doen. Jongeren hebben namelijk het hoogste rendement bij een uitvaartverzekering. De onderstaande grafiek laat dit zien. Als een 18-jarige zijn uitvaart bij Yarden voor € 7.000,- verzekert, betaalt hij bij een looptijd van 10 jaar totaal € 1.737,60. Iemand van 63 jaar betaalt voor precies dezelfde dekking en looptijd € 6.337,20. Een verschil van € 4.599,60. Beide personen zijn levenslang verzekerd voor dezelfde dekking. De 18-jarige is zelfs langer verzekerd voor een lager premiebedrag. Het goed vergelijken van uitvaartverzekeringen kan Nederlanders duizenden euro’s besparen. Hierdoor kan men duizenden euro’s aan premie besparen en is men ook na de premie looptijd levenslang verzekerd.

Veel Nederlanders kiezen ervoor om pas op latere leeftijd een uitvaartverzekering af te sluiten, maar Schouten geeft als tip om dit direct op 18-jarige leeftijd te doen. Jongeren hebben namelijk het hoogste rendement bij een uitvaartverzekering. De onderstaande grafiek laat dit zien. Als een 18-jarige zijn uitvaart bij Yarden voor € 7.000,- verzekert, betaalt hij bij een looptijd van 10 jaar totaal € 1.737,60. Iemand van 63 jaar betaalt voor precies dezelfde dekking en looptijd € 6.337,20. Een verschil van € 4.599,60. Beide personen zijn levenslang verzekerd voor dezelfde dekking. De 18-jarige is zelfs langer verzekerd voor een lager premiebedrag. Het goed vergelijken van uitvaartverzekeringen kan Nederlanders duizenden euro’s besparen. Hierdoor kan men duizenden euro’s aan premie besparen en is men ook na de premie looptijd levenslang verzekerd.

Zelf spaarders voor uitvaart zijn dief van eigen portemonnee

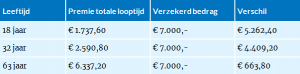

Sommige Nederlanders sparen zelf voor hun uitvaart, maar met de lage rentestand is dat volgens Schouten niet slim. ‘We zien dat mensen die zelf sparen voor hun uitvaart in veel gevallen duizenden euro’s meer kwijt zijn dan wanneer zij een uitvaartverzekering afsluiten. Wanneer iemand van 18 jaar een uitvaartverzekering afsluit, bespaart hij € 5.262,40 ten opzichte van wanneer hij zelf zou sparen.’

Rekenvoorbeeld bij een premie looptijd van 10 jaar:

Schouten: ‘Met de huidige rentestand is het op dit moment voordeliger om een uitvaartverzekering af te sluiten in plaats van zelf te sparen voor de uitvaart.’